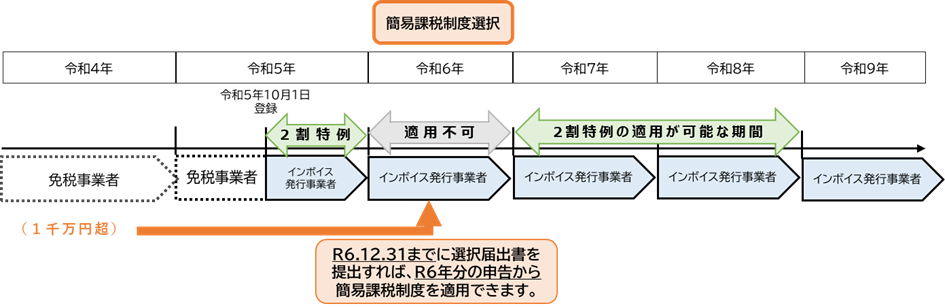

インボイス発行事業者が2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

通常、簡易課税の適用を受けたい場合には適用を受けたい事業年度の前事業年度までに簡易課税制度選択届出書を提出する必要があります。

しかし2割特例を受けた後の課税期間は簡易課税の適用を受けたい課税期間中に簡易課税制度選択届出書を提出すればその課税期間から簡易課税の適用を受けることができます。

例えば個人事業者が令和4年に事業を開始し、売上が1千万円を超える場合には令和5年は2割特例を適用することができますが、令和6年は2割特例の適用はありません。

通常令和6年から簡易課税の適用を受けたい場合には令和5年12月31日までに簡易課税制度選択届出書を提出する必要がありますが、この場合には令和6年12月31日までに簡易課税制度選択届出書を提出すれば簡易課税により消費税を計算することができます。

(例:個人事業者の基準期間における課税売上高が1千万円を超える課税期間がある場合)

国税庁ホームページより